17326,43%-0,02

43,72% 0,05

51,71% -0,24

6916,95% -1,39

11623,04% -0,43

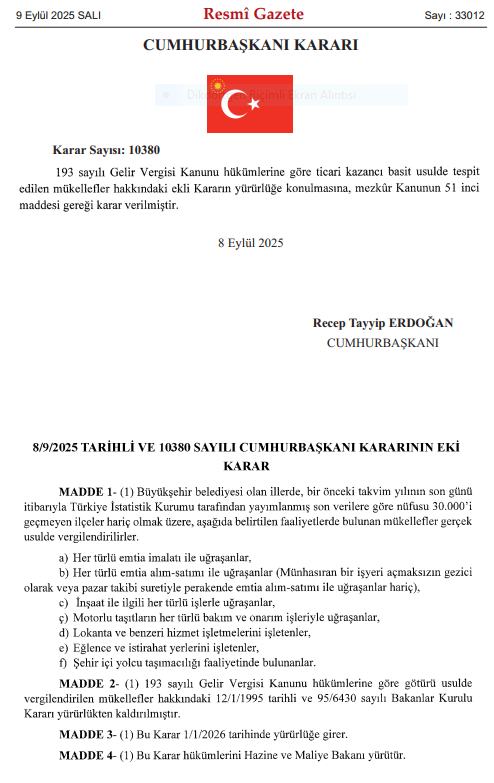

Cumhurbaşkanı Kararı ile büyükşehir belediyesi sınırlarında, nüfusu 30 binin üzerinde olan ilçelerde faaliyet gösteren bazı mükellefler artık basit usulde değil gerçek usulde vergilendirilecek. Karar 1 Ocak 2026’dan itibaren yürürlüğe girecek.

Resmi Gazete’de yayımlanan Cumhurbaşkanı Kararı ile büyükşehir belediyesi sınırlarında yer alan ve nüfusu 30 binin üzerinde olan ilçelerde faaliyet gösteren bazı mükellefler basit usulden çıkarılarak gerçek usule tabi olacak. Düzenleme ile mal alım satımı, otel ve lokanta işletmeleri gibi bazı sektörler artık gerçek usulde vergilendirilecek.

Karara göre, büyükşehirlerde ticari taksi, dolmuş, minibüs ve otobüs gibi şehir içi yolcu taşımacılığı yapan mükellefler de 1 Ocak 2026’dan itibaren basit usul yerine gerçek usulde vergilendirilecek.

Nüfusu 30 binin altında olan ilçelerde faaliyet gösteren taksi ve diğer şehir içi taşımacılık yapanlar ile basit usul kapsamındaki esnaf ise şartları taşımaları halinde basit usulden yararlanmaya devam edecek.

KİMLER GERÇEK USULE GEÇECEK?

Her türlü emtia imalatı ile uğraşanlar, her türlü emtia alımı satımı ile uğraşanlar, inşaat ile ilgili her türlü işle uğraşanlar, motorlu taşıtların her türü bakım ve onarım işleri, lokanta ve benzeri hizmet işletmelerini işletenler, eğlence ve istirahat yerleri işletenler ile şehir içi yolcu taşımacılığı faaliyetinde bulunlar olarak sıralandı.

TAKSİCİ, MİNİBÜSCÜ, TAMİRCİ, KUYUMCU ETKİLENECEK

Faaliyette bulunan taksici, minibüscü, tamirci, kuyum sektörüyle uğraşanlar gerçek usulde vergiye tabi olacak.

BASİT USUL İLE GERÇEK USUL ARASINDAKİ FARK NE?

Her iki vergilendirme usulü arasındaki fark, Gerçek Usule Tabi olan mükellefler KDV, gelir vergisi, stopaj vergisi, gelir geçici vergisi öderken Basit Usule Tabi olan mükellefler yalnızca basit usulde ticari kazançlarının vergisini ödüyor.

BASİT USULÜN AVANTAJLARI NELER?

Kazançları gelir vergisinden istisna tutuluyor. Kazanç üzerinden vergi ödemiyorlar. Kazançları için yıllık Gelir Vergisi Beyannamesi vermiyorlar. Defter tutma zorunlulukları yok. Vergi tevkifatı yapılamıyor. Geçici Vergi Beyannamesi vermiyorlar. Satışları KDV'den istisna tutuluyor. Vergi Levhası almıyorlar.

GERÇEK USUL VERGİNİN AVANTAJLARI NELER?

Gerçek kar üzerinden vergi ödediği için daha adil bir sistemde bulunan gerçek usul mükellefler detaylı kayıt tutma sayesinde vergi planlamasını daha kolay yapabiliyor. Aynı zamanda haklı olarak elde edilen giderler vergi matrahından düşülebildiği için vergi yükünün azalma ihtimali var, ancak bunun için gider faturası gösterilmesi gerekiyor. Ödemesi yapılmayan ya da çıkışı gerçekleşmeyen gider faturaları takibe alınıyor ve sahte fatura olarak değerlendirilip büyük cezalar kesiliyor.

İşletmenin mali durumu daha net şekilde görülebilirken bankadan kredi çekme gibi finansman desteklerinde daha öncelikli olabilirler. Öte yandan defterlerin detaylı olması, raporlama işlemleri daha zaman alıyor. Dolayısıyla özellikle büyük satış hacmine sahip işletmelerde muhasebe uzmanlarının yardımına ihtiyaç duyulabilir. Bu nedenle muhasabe ücretlerinde artış olabilir.

Uygulama 1 Ocak 2026 tarihinden itibaren devreye girecek.